开云体育中国官网入口 晋商银行:房地产业贷款不良率猛增至12.24%,风险何时能出清?

近日,晋商银行发布2025年年报。该行钞票范畴稳步扩容、成本水平执续优化、普惠金融与数字化转型稳步鞭策;但与此同期,营收净利执续双降、房地产不良贷款飙升,钞票质料承压昭彰。

在范畴延长与效益下滑的剪刀差下,这家山西省惟一的港股上市城商行,何时能的确出清风险,已成为市集怜惜的焦点。

范畴稳步扩容,盈利持续“双降”

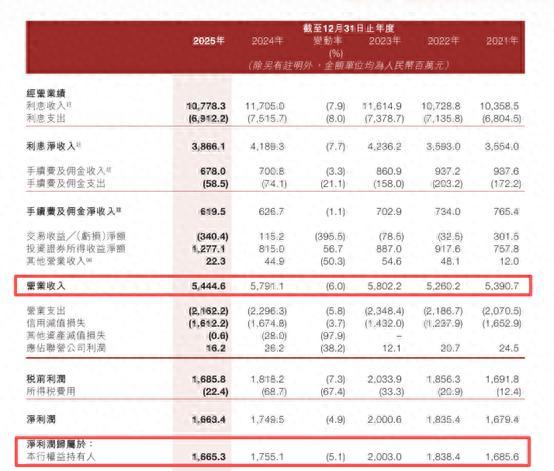

2025年,晋商银行钞票范畴保执适当延长。遣散2025年末,该行总钞票达3930亿元,较岁首增长4.4%;贷款投放力度不减,披发贷款和垫款净额增长7.9%至2104.57亿元。成本管控见效迟缓走漏,全年交易开销同比下落5.8%至21.62亿元,成本收入比微降至38.11%。

与范畴增长酿成昭彰反差的是该行的盈利情况。2025年,该行遣散交易收入54.45亿元,同比下落6%;包摄于股东的净利润16.65亿元,同比减少5.1%,这已是该行持续第二年堕入营收与净利“双降”的窘境。

而利息净收入大幅缩水是盈利下滑中枢原因。2025年,晋商银行全年利息净收入38.66亿元,同比下落7.7%;净息差从1.20%降至1.07%,净利差从1.07%收窄至0.96%,创比年新低。受LPR下行、市集利率走低影响,繁殖钞票平均收益率从3.37%降至2.97%,降幅远超欠债成本降幅。

房地产行业不良率攀升至12.24%,风险何时能出清?

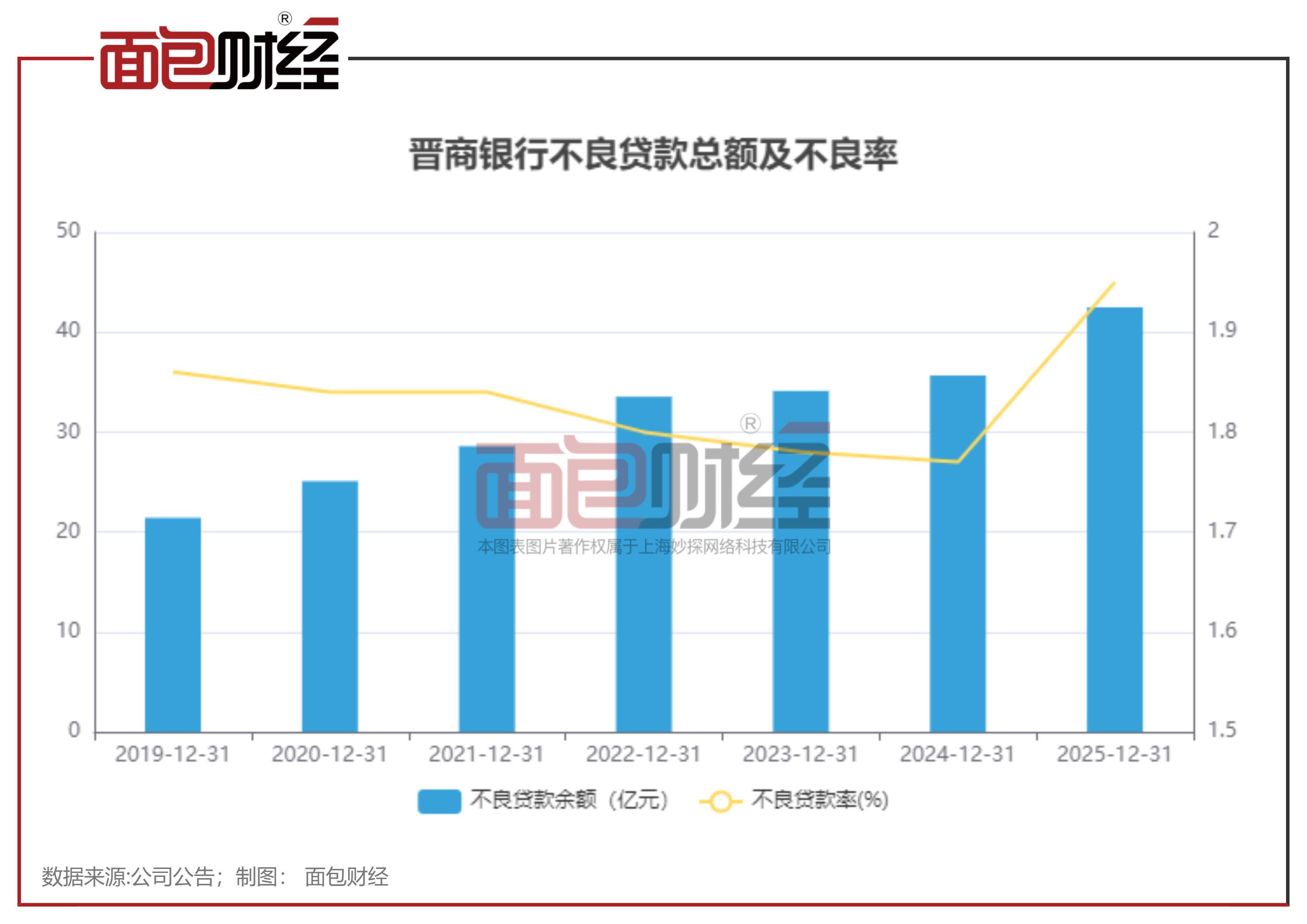

如若说息差收窄是行业共性,那么钞票质料下行则是晋商银行濒临的要害问题。2025年,该行不良贷款总数达到42.49亿元,较上年加多6.83亿元;不良贷款率攀升至1.95%,较岁首上涨0.18个百分点,创下比年来新高。

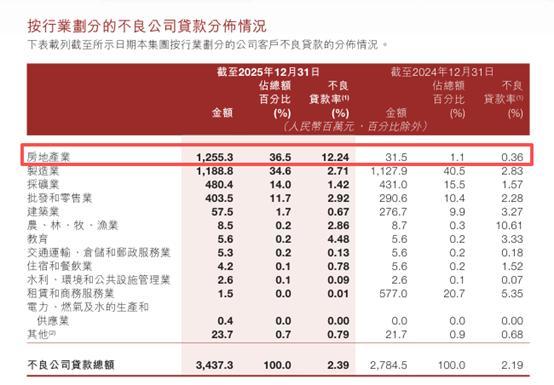

从年报数据来看,房地产风险的全线露馅,成为牵涉钞票质料的最大元凶。

遣散2025年末,晋商银行房地产业公司贷款余额为102.60亿元。诚然竣工额看似不大,但其不良率却从2024年的0.36%飙升至12.24%,增幅高达33倍。不良贷款余额更是从约0.32亿元激增至12.55亿元,其在公司不良贷款总数中的占比也由2024年的1.1%飙升至36.5%。

对此,开云中国晋商银行在财报中暗意:“受举座房地产市集执续诊疗影响,部分房企偿债智商有所粗疏,规画出现艰难,导致贷款误期。”

面对严峻的钞票质料压力,晋商银行正在加速贬责不良钞票。遣散2025年末,该行向独处第三方机构转让贷款和垫款金额共计10.55亿元,转让价款为3.29亿元;同期制定多项风险贬责决议,全年清收贬责不良钞票21.5亿元。

值得适当的是,该行还在年报中败露谋划向山西方位钞票料理公司(晋阳资管)转让了一笔账面价值约14.21亿元的不良钞票组合,转让价钱为3.1亿元,该笔钞票已在2026年2月11日完成交割。该行在公告中暗意“通过出售该等不良钞票,本集团可减少其不良贷款数额”。

即便晋商银行执续加速风险出清节律,可面对房地产不良率的大幅飙升,其说合风险究竟何时才调的确化解出清?

对公依赖较强,零卖增长乏力

除了钞票质料方面的风险,晋商银行还濒临零卖业务增长冷静的带来的规画压力。从举座业务结构来看,对公业务也曾该行的中枢。

遣散2025年末,公司贷款余额1439.62亿元,同比增长13.1%,总贷款占比超六成,但受利率下行、地产风险牵涉,对公钞票收益率执续下滑,盈利孝敬粗疏。

零卖业务增长放缓,未能酿成有用救济。全年零卖交易收入13.78亿元,同比微降0.6%;信用卡余额从39.35亿元降至34.72亿元,降幅11.8%,住房按揭贷款仅微增0.2%,尽管个东谈主规画贷、铺张贷增速较快,但未能对消其他业务下滑影响,也难以对冲对公业务波动带来的风险。

举座来看,晋商银行2025年规画呈现稳中有忧的态势:钞票范畴适当延长、成本填塞率执续达标、服求实体经济力度权臣增强,展现出较强的发展韧性;但盈利水平持续下滑、净息差执续收窄、房地产领域风险靠拢露馅,重叠零卖业务增长动能不及等问题,也成为制约发展的要道身分。这不仅响应出晋商银行现时边临的规画压力开云体育中国官网入口,更折射出中小银行在利率市集化加速鞭策、行业周期深度诊疗配景下的共性窘境。

BG真人(BigGaming)官方网站